- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

Små og mellemstore displayindustri 2026: Fem vækstspor bag stigende forsendelser og faldende omsætning

Det store billede: Forsendelser stiger, omsætning falder

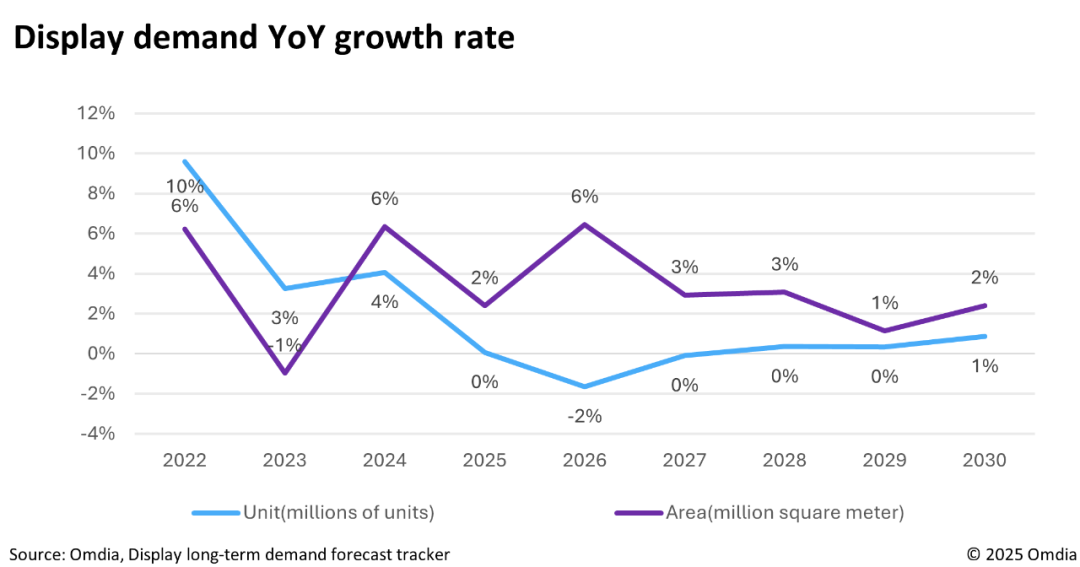

Omdias seneste juni-data afslører, at globale LED-videoskærmforsendelser i 1. kvartal 2026 steg med 0,6 % år-til-år, men omsætningen faldt med 2,3 % – den første indtægtsnedgang siden 2022. Et andet signal fortjener opmærksomhed: Omdia forventer, at den globale efterspørgsel efter skærmpaneler vil falde 6 % år-til-år af efterspørgsel på kun 216 %.

Men "stigende volumen, faldende pris" betyder ikke, at industrien mangler muligheder. Strukturel divergens er undervejs: omsætningen fra den traditionelle mainstream-produktlinje (1,0-1,99 mm pixel pitch) faldt 6,8 % år-til-år, mens efterspørgslen inden for bilindustrien, energilagring, og medicinske segmenter accelererer. Ebbe og flod er tydeligt for dem, der ser godt efter.

Fem numre værd at se 1. Automotive skærme: Den mest sikre vækstdriver

Globale forsendelser af skærmpaneler til biler nåede op på ca. 240 millioner enheder i 2025, en stigning på 4,0% år-til-år, og forventes at overstige 250 millioner enheder i 2026. Det gennemsnitlige antal skærme pr. køretøj stiger fra 2,5 til 3-midterkonsoller, spejle, instrumentklynger, elektroniske skærmbilleder, spejle, instrumentklynger. et trinvist modulbehov. Automotive OLED vokser endnu hurtigere: Markedet voksede 56,7 % år-til-år i 2025, med Omdia, der forventer en vækst på 64,3 % i 2026, selvom LCD fortsat er dominerende til almindelige applikationer, og OLED i øjeblikket er koncentreret i premium-modeller. På teknologifronten dukker Mini LED-bilskærme op som et nyt fokuspunkt - Honghe Technology debuterede med en 0 OD Mini LED-bilskærm i juni, og flere producenter skifter fra kommerciel visning til bilsegmentet.

2. Energilagring & ; strømforsyningsskærme: Ridning the New Energy Wave

Globale forsendelser af energilagringsceller steg til 612,39 GWh i 2025, en svimlende 94,59% år-til-år stigning, med 740 GWh forventet for 2026. Fra januar til maj 2026 nåede Kinas kumulative salg af energilagringsbatterier 255,5 % op i 2026-7. vækstrate for strømbatterier i samme periode. Ladestationer, UPS-systemer, og bærbare energilagringsenheder kræver alle statusdisplaymoduler, med hårde krav til brede driftstemperaturområder, modstand mod elektromagnetisk interferens, og udendørs ydeevne med høj lysstyrke.

3. Medical Device Displays: Høje marginer, høje barrierer

Kinas marked for medicinsk udstyr nåede RMB 1,22 billioner i 2025, og voksede med et årligt gennemsnit på 9,9% i løbet af den 14. femårsplanperiode. Efterspørgslen efter displaymoduler i ventilatorer, iltkoncentratorer, og ultralydsdiagnostisk udstyr fortsætter med at vokse støt. Når først en leverandør kommer ind i forsyningskæden for medicinsk udstyr, er ombytningsomkostningerne høje, og kundernes klæbrighed er stærk. Certificering af medicinsk kvalitet, bred driftstemperaturunderstøttelse og langtidsforsyningsforpligtelser er barriererne for adgang.

4. HMI (Human-Machine Interface): Fra salg af skærme til salg af løsninger

Kunder har ikke længere kun brug for en skærm – de har brug for en integreret "display + touch + control"-løsning. Touch-display-integration, tilpassede dimensioner og grænseflader, og applikationsspecifikke kontrolskemaer signalerer, at modulproducenternes værdi migrerer fra hardware til løsninger. Den spiller, der kan levere en plug-and-play interaktiv løsning, fanger den højere margin.

5. Lille og mellemstor OLED: IT og biler er den virkelige vækst

Smartphone AMOLED penetration er plateau (forventet på 43,2% i 2026, en stigning på kun 2 procentpoint fra 2025), men IT OLED er stigende: OLED-bærbare forsendelser forventes at vokse med 44,9% år-til-år i 2026, og OLED desktop-skærme med 58,0%. BOE's 8.6. generations OLED-produktionslinje begyndte officielt masseproduktion den 17. juni, hvilket markerer et vendepunkt for mellemstore OLED-kommercialisering. RUNTO forudser, at priserne på OLED-paneler til bærbare computere vil falde med mere end 30 % ved udgangen af 2027. For modulproducenter er OLED til biler og industriel OLED segmenter, der er værd at placere tidligt i.

To risici at overvåge

For det første bliver den globale panelefterspørgsel revideret nedad over hele linjen. Mellemøstens geopolitiske spændinger og stigende hukommelsesomkostninger presser pc-mærker til at hæve priserne med 20-30 %, hvilket yderligere kan undertrykke efterspørgslen på slutmarkedet. For det andet viser priskrigen ingen tegn på at ende snart. Indtægter fra 1,0-1,99 mm pixel pitch-produkter fortsætter med at glide, og under paradigmet "stigende volumen, faldende pris", er det at konkurrere på prisen alene en stadig mere snæver vej.

Konklusion:Industrien står over for modvind, men bilindustrien, energilagring, og medicinske skærme giver sikkerhed med høj efterspørgsel. HMI-løsningsmuligheder og differentieret OLED-positionering er nøglerne til rentabilitet. I stedet for at konkurrere på prisen i et rødt hav, er det vindende træk at gå dybt og snævert i de rigtige segmenter.

Om CNK

Grundlagt i Shenzhen i 2010, udvidede CNK Electronics (CNK kort fortalt) den verdens førende fabrik i Longyan, Fujian i 2019. Det er en national specialiseret og innovativ "lille kæmpe" virksomhed, der har specialiseret sig i design, udvikling, produktion og salg af displayprodukter. CNK giver kunderne et komplet udvalg af omkostningseffektive små og mellemstore skærmmoduler, løsninger og tjenester med fremragende kvalitet over hele verden. Orienteret i teknologi og høj kvalitet, CNK fastholder en bæredygtig udvikling, arbejder for at tilbyde kunderne bedre og stabile tjenester.